Wie verkopers van digitale producten of diensten staat u voor de vraag: welke betaalmogelijkheden moet ik mijn klanten aanbieden? De antwoord is complexer dan het lijkt. Digitale producten moeten immers digitaal betaalbaar zijn – maar tussen gebruikersvriendelijkheid, tariefstructuur, gegevensbescherming en technische integratie bestaan er grote verschillen.

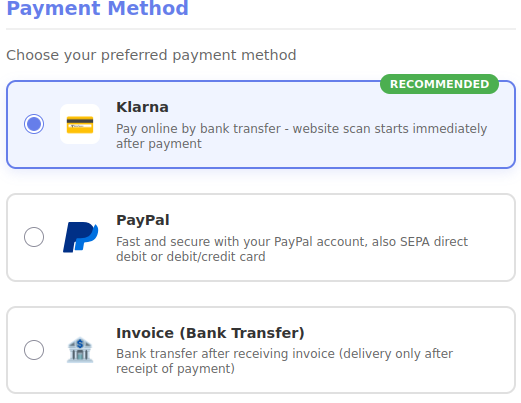

De gevestigde aanbieders: Klarna en PayPal

Klarna heeft zich als europese aanbieder gevestigd en biedt winkeliers een belangrijke voordeligheid: het opgenomen geld wordt automatisch, afgezien van een vergoeding, overgemaakt naar het winkelierkonto. Deze automatisering bespaart handmatige werkzaamheden en zorgt voor planning. Als Zweeds bedrijf dat de voormalige SOFORT-overschrijving heeft overgenomen, geniet Klarna bij veel gebruikers vertrouwen – hoewel niet elke klant deze dienst wil gebruiken.

PayPal blijft voor veel handelaren een tweesnijdend zwaard. Enerzijds verwachten veel klanten deze betaaloptie, anderzijds maakt de aanbieder het overmaken van het ontvangen geld van het PayPal-portemonnee naar het eigen bankrekening onnodig ingewikkeld. De marktdominantie maakt PayPal vaak onmisbaar, zelfs als een handelaar liever daarop zou willen verzichten. Bovendien is PayPal een Amerikaanse dienst met twijfelachtige figuren zoals Peter Thiel in de achtergrond. De winstmaximalisatie en marktdominantie staat hier absoluut centraal, zonder rekening te houden met verliezen (voor anderen).

Digitale producten voor 15 euro verkopen – economisch en comfortabel.

Dat doel is bereikt.

WERO: De Europese alternatief met startproblemen

De nieuwe Europese betaaloplossing WERO toont indrukwekkend hoe eenvoudig digitaal betalen kan zijn. In de praktijk duurt de eerste installatie inclusief overmaking vaak slechts enkele minuten – een duidelijke voorsprong voor eindgebruikers.

Maar daar ligt juist het probleem: er is voor handelaren geen directe koppeling. In plaats daarvan moeten dienstverleners zoals PAYONE als tussenpersoon worden ingeschakeld, wat gepaard gaat met adviesgesprekken en instellingskosten.

Deze extra complexiteit maakt WERO op dit moment niet aantrekkelijk voor kleinere handelaren. Zodra een directe integratie mogelijk is, kan dat veranderen – het potentieel is zeker aanwezig.

In ieder geval is het verzenden en ontvangen van geld via WERO kinderspel. Hiervoor hoeft WERO alleen maar in eigen bank-app te worden geactiveerd. Daarna kan via de telefoonnummer van de ontvanger geld naar deze persoon worden gestuurd.

De onderschatte klassieker: Koop op rekening

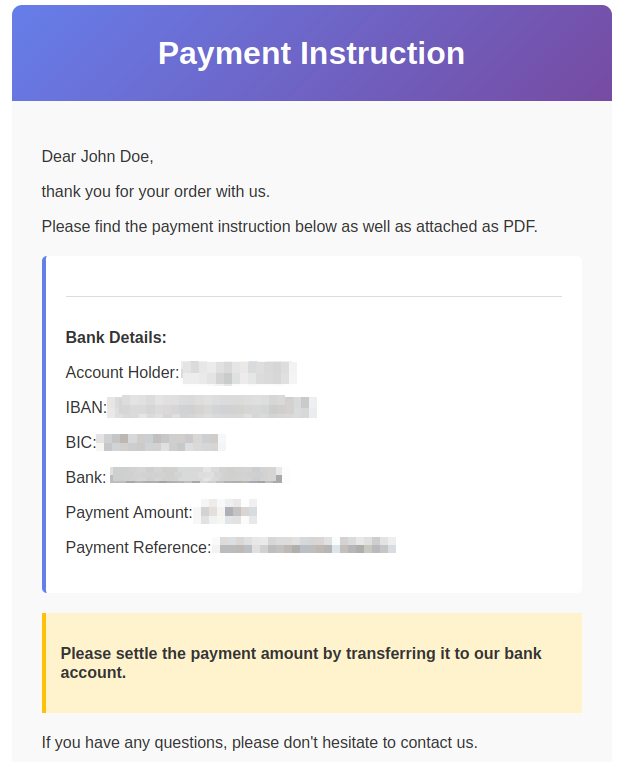

Bankoverschrijving wordt vaak onderschat, maar biedt overtuigende voordelen. Voor klanten die privacy belangrijk vinden, is het de eerste keuze, omdat geen extra dienstverleners betrokken zijn. Handelaren besparen transactiekosten. Met de realtime-overboeking is de betaling bovendien in seconden of minuten afgerond – de vroegere kritiek op lange wachttijden is daarmee irrelevant.

Bij de praktische uitvoering wordt het interessant: In plaats van direct een factuur te sturen, ontvangt de klant eerst een betaalverzoek. De echte factuur wordt alleen op verzoek gemaakt – en dat is na ontvangst van de betaling met de aantekening “bedrag al ontvangen”. Deze benadering voorkomt annuleringskosten als klanten niet zouden betalen. In combinatie met een HBCI-scherm, die automatisch contante bewegingen afvraagt, kan ook de factuuraankoop volledig geautomatiseerd worden.

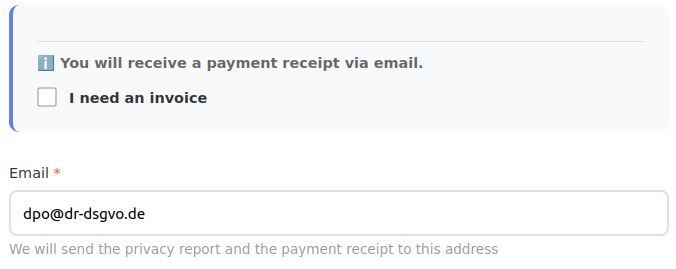

Alleen als de klant een factuur nodig heeft, moet hij de daarvoor benodigde adresgegevens invoeren, alleen dan. Niemand kan dan klagen dat er te veel gegevens zijn ingevoerd.

Voor betaling via bankoverschrijving ontvangt de klant een e-mail met een betaalopdracht.

Na ontvangst van de betaling ontvangt de klant een e-mail met de reeds betaalde factuur.

De klant ontvangt bij de andere betaalmogelijkheden (Klarna, PayPal) natuurlijk een betaalbevestiging, of op verzoek ook een factuur (met het opschrift "Bedrag dankend ontvangen via betalingsserviceprovider XY").

Privacy

In tegenstelling tot veel andere webwinkels en verkoopplatformen worden geen plugins van derden geïntegreerd, tenzij dat noodzakelijk is.

Een ander verschil is dat veel webshops het PayPal-plugin altijd laden, ongeacht of de bezoeker van de winkel iets wil kopen, ongeacht of de betaalmethode PayPal of een andere is gekozen.

Zo wordt gegarandeerd dat gegevens niet onnodig worden verwerkt. Als klein detail mag worden opgemerkt dat klanten voor herhaalde aankopen een comfortfunctie krijgen zonder toestemming: de eerder ingevulde gegevens zijn voor ingevuld. Dit betreft alleen klanten, niet willekeurige websitebezoekers! Ook al was PayPal geen voorbeeld of zou moeten zijn: daar gebeurt hetzelfde.

AI-gestuurd ontwikkelen: Efficiënt, maar gecontroleerd

De technische implementatie van onze bestelplatform werd gerealiseerd met behulp van AI-programmering. Het resultaat is een krachtige online bestelpagina, volledig tweetalig in het Nederlands en Engels. Speciaal uitdagend was de internationalisering van de hoogdynamische privacyverklaring, die ook in beide talen wordt gegenereerd.

Waar het om ging was een bewust verzicht op zogenaamde Agentic Coding – dus volledig autonome AI-systeem, dat zelfstandig code schrijft en beslissingen neemt. De redenen hiervoor zijn technisch van aard: Agentic Coding is ondoorzichtig, omdat de beslissingswegen van de AI niet meer na te volgen zijn. Gelijkertijd is het bijzonder foutgevoelig, omdat er geen directe menselijke controle over elke programmeerstap is. Voor productieve systemen die met klantgegevens en betaalprocedures werken, is deze aanpak gewoon te risicovol.

In plaats daarvan hebben we AI ingezet als krachtig instrument: om de ontwikkeling te versnellen, de codekwaliteit te verbeteren en de efficiënte implementatie van meertalige ondersteuning te realiseren. De controle en verantwoordelijkheid bleven echter altijd bij de mens – een compromis tussen efficiëntie en veiligheid, dat zich heeft bewezen.

De juiste combinatie is het sleutel

Voor onze DSGVO-website-check hebben we ons voor het volgende aanbod besloten:

Viele Artikel in PDF-Form · Kompakte Kernaussagen für Beiträge · Offline-KI · Freikontingent+ für Website-Checks

My name is Klaus Meffert. I have a doctorate in computer science and have been working professionally and practically with information technology for over 30 years. I also work as an expert in IT & data protection. I achieve my results by looking at technology and law. This seems absolutely essential to me when it comes to digital data protection. My company, IT Logic GmbH, also offers consulting and development of optimized and secure AI solutions.

My name is Klaus Meffert. I have a doctorate in computer science and have been working professionally and practically with information technology for over 30 years. I also work as an expert in IT & data protection. I achieve my results by looking at technology and law. This seems absolutely essential to me when it comes to digital data protection. My company, IT Logic GmbH, also offers consulting and development of optimized and secure AI solutions.