Ktoś, kto sprzedaje cyfrowe produkty lub usługi, stoi przed pytaniem: Jakie metody płatności powinienem oferować moim klientom? Odpowiedź jest bardziej skomplikowana niż się wydaje. Cyfrowe produkty powinny być przecież płacalne cyfrowo – jednak między przyjaznym użytkownikowi, strukturą opłat, ochroną danych i integracją techniczną istnieją znaczne różnice.

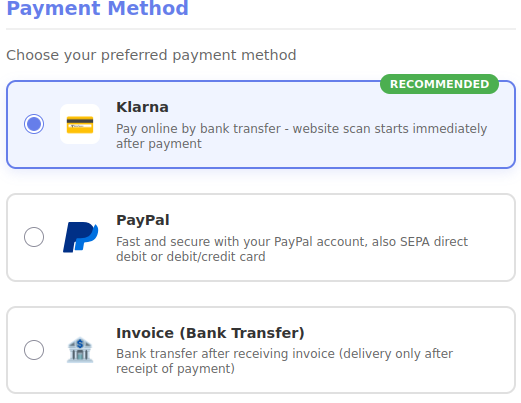

Ugruntowani dostawcy: Klarna i PayPal

Klarna utworzył się jako europejski dostawca i oferuje handlarzom istotny benefit: pobrane pieniądze są automatycznie przekazywane na konto handlowe, pomniejszone o opłatę. Ta automatyzacja oszczędza pracę ręczną i zapewnia planowalność. Jako szwedzkie przedsiębiorstwo, które przejęło dawną SOFORT-Transfer, Klarna cieszy się zaufaniem u wielu użytkowników – chociaż nie każdy klient chce korzystać z tego usługi.

PayPal z kolei pozostaje dla wielu sprzedawców mieczem obosiecznym. Z jednej strony wielu klientów oczekuje tej opcji płatności, z drugiej zaś dostawca utrudnia transfer uzyskanych środków z portfela PayPal na własne konto bankowe w sposób niepotrzebnie skomplikowany. Dominacja na rynku sprawia, że PayPal często staje się niezbędny, nawet jeśli sprzedawca wolałby z niego zrezygnować. Ponadto PayPal jest amerykańskim usługodawcą, który ma w tle kontrowersyjne postacie, takie jak Peter Thiel. Maksymalizacja zysków i dominacja na rynku stanowią tutaj absolutny priorytet, bez względu na straty (innych).

Sprzedaż cyfrowych produktów za 15 euro – ekonomicznie i wygodnie.

To było osiągnięty cel.

WERO: Europejska alternatywa z problemami w starcie

Nowa europejska rozwiązanie płatnicze WERO imponująco pokazuje, jak proste może być płatność cyfrowa. W praktyce cała procedura początkowej konfiguracji wraz z przelewem często trwa zaledwie kilka minut – wyraźna zaleta dla ostatecznych użytkowników.

Jednakże właśnie tu tkwi problem: dla sprzedawców nie istnieje bezpośrednia szansa połączenia. Zamiast tego muszą oni korzystać z usług pośredników, takich jak PAYONE, co wiąże się z konsultacjami i opłatami za konfigurację.

Ta dodatkowa złożoność sprawia, że WERO obecnie nie jest atrakcyjne dla mniejszych sprzedawców. Gdy możliwa będzie bezpośrednia integracja, może się to zmienić – potencjał jest zdecydowanie obecny.

W każdym razie wysyłanie i odbieranie pieniędzy przez WERO jest niezwykle proste. Aby to zrobić, wystarczy w aplikacji bankowej WERO aktywować tę funkcję. Następnie można wysłać pieniądze na numer telefonu odbiorcy.

Niedervalowywany klasyk: Kupno na raty

Przelewy bankowe często są niedoceniane, ale oferują przekonujące korzyści. Dla klientów dbających o prywatność danych są to pierwszeństwo, ponieważ nie są zaangażowane dodatkowe podmioty usługowe. Sprzedawcy oszczędzają na opłatach transakcyjnych. Dzięki przelewom w czasie rzeczywistym płatność jest również finalizowana w ciągu kilku sekund lub minut – wcześniejsza krytyka długich czasów oczekiwania stała się więc nieaktualna.

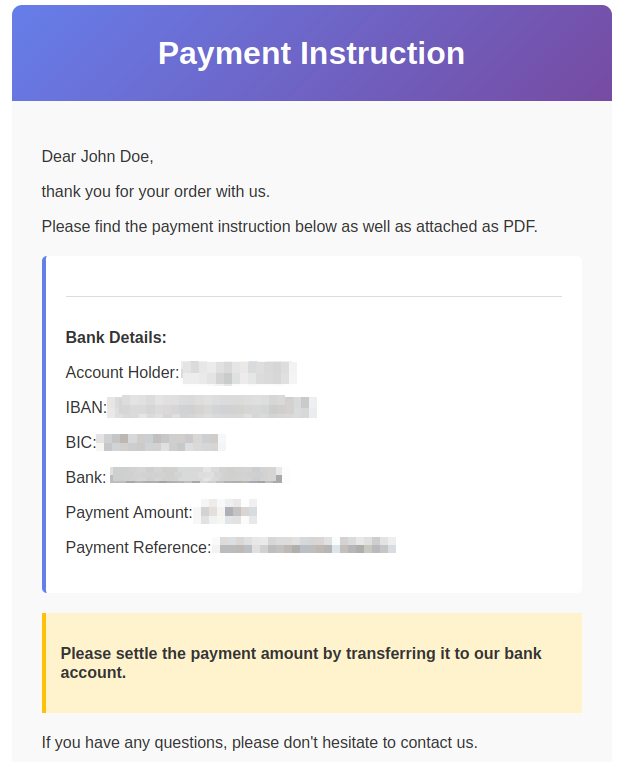

W szczególności interesujące jest wdrożenie praktyczne: zamiast natychmiast wystawić fakturę, klient otrzymuje zaproszenie do zapłaty. Faktura rzeczywiście powstaje dopiero na życzenie – i to po wpłynięciu płatności z adnotacją „Kwota już dostarczona”. Ten sposób uniknie kosztów odwoławczych, jeśli klienci nie będą chcieli zapłacić. W połączeniu z interfejsem HBCI, który automatycznie pyta o ruchy konta, można również całkowicie automatyzować zakupy na fakturze.

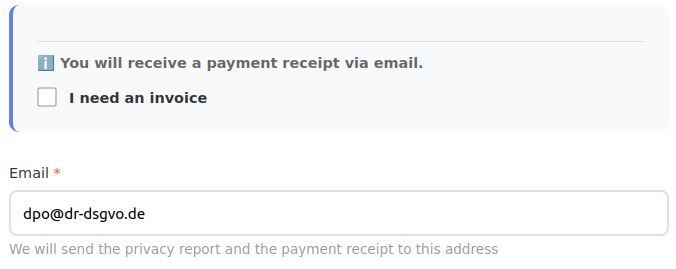

Tylko jeśli klient wymaga faktury, musi podać niezbędne dane adresowe, tylko wtedy. Nikt więc nie będzie mógł narzekać, że podano zbyt wiele danych.

W przypadku płatności przelewem bankowym klient otrzymuje e-mailem polecenie płatności.

Po otrzymaniu płatności klient otrzymuje kolejne e-maile z już opłaconą fakturą.

Klient otrzymuje w przypadku innych metod płatności (Klarna, PayPal) oczywiście potwierdzenie przelewu, lub na życzenie również fakturę (z adnotacją „Kwota z wdzięcznością otrzymana za pośrednictwem operatora płatniczego XY”).

Ochrona danych osobowych

W przeciwieństwie do wielu innych sklepów internetowych i platform sprzedażowych, nie są wbudowywane wtyczki od osób trzecich, chyba że jest to konieczne.

Kolejną różnicą jest to, że wiele sklepów internetowych zawsze ładuje wtyczkę PayPal, niezależnie od tego, czy odwiedzający sklep chce coś kupić, niezależnie od tego, czy wybranym sposobem płatności jest PayPal, czy inny.

W ten sposób zapewniane jest, że dane nie są przetwarzane niepotrzebnie. Jako małe detale warto wspomnieć, że klienci otrzymują funkcję wygody przy ponownym zakupie bez wyrażenia zgody: wcześniej wprowadzone dane są domyślnie wypełnione. Dotyczy to tylko klientów, a nie przypadkowych odwiedzających witrynę! Nawet jeśli PayPal nie jest wzorem ani nie powinien nim być: tam również działa to w ten sam sposób.

AI-poddane opracowanie: Efektywne, ale kontrolowane

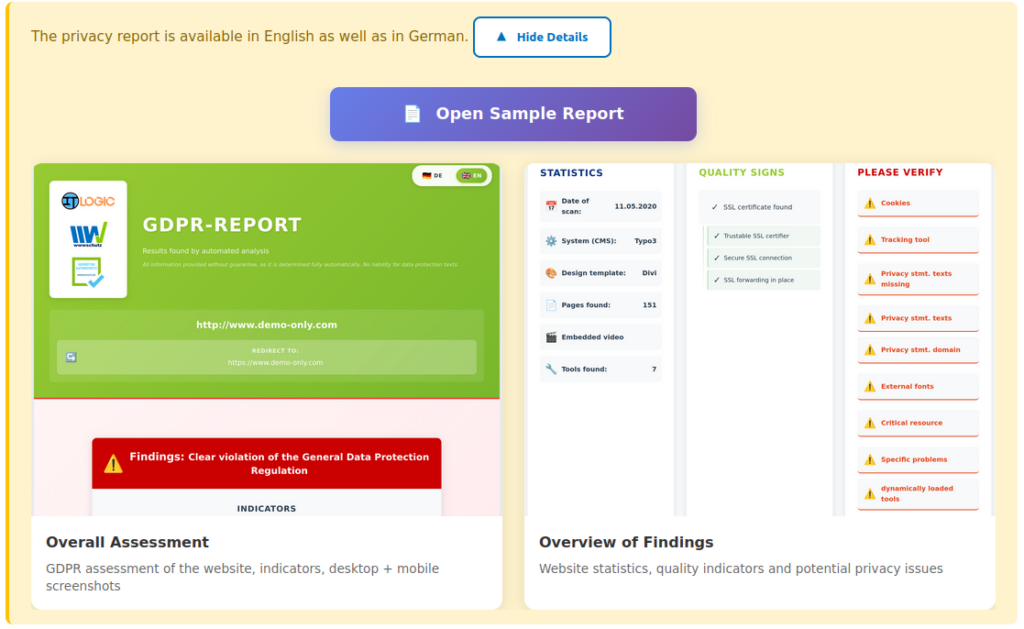

Wdrożenie technicznie naszej platformy zamówień odbyło się z wykorzystaniem programowania AI. Rezultatem jest wydajna strona internetowa do składania zamówień, dostępna w całości w dwóch językach: polskim i angielskim. Szczególnie wymagającym elementem było międzynarodowe zoptymalizowanie dynamicznego raportu o ochronie danych, który również generowany jest w obu językach.

Ważne dla nas było świadome odrzucenie tak zwanego Agentic Coding – czyli całkowicie autonomicznych systemów AI, które samodzielnie piszą kod i podejmują decyzje. Powody tego są technicznej natury: Agentic Coding jest nieprzeźroczyste, ponieważ ścieżki decyzyjne AI nie pozwalają na odtworzenie ich przebiegu. Poza tym jest szczególnie wrażliwe na błędy, ponieważ nie ma bezpośredniej kontroli ludzkiej nad każdym krokiem programistycznym. Dla systemów produkcyjnych, które pracują z danymi klienta i procesami płatności, ten podejście jest po prostu zbyt ryzykowne.

Zamiast tego wykorzystaliśmy sztuczną inteligencję jako potężne narzędzie: do przyspieszenia rozwoju, poprawy jakości kodu i efektywnego wdrożenia wielojęzyczności. Kontrola i odpowiedzialność pozostały jednak zawsze w gestii człowieka – kompromis między wydajnością a bezpieczeństwem, który się sprawdził.

Prawidłowa kombinacja jest kluczowa

Dla naszego DSGVO-Website-Check wybraliśmy następujące ofertę:

Oferujemy Klarna i PayPal – to drugie z niechęcią, ale ze względu na popyt. Płatność na fakturę poprzez przelew bankowy jest w pełni zintegrowana i dzięki automatyzacji działa efektywnie nawet przy małych kwotkach, jak 15 euro. WERO będziemy integrować, gdy będzie możliwa bezpośrednia integracja bez pośrednika.

Nie ma najlepszego rozwiązania płatniczego – ale odpowiednia kombinacja różnych opcji pozwala zaspokoić różne potrzeby klientów, nie tracąc jednocześnie z pola widzenia własnej efektywności ani struktury kosztów.

Strona zamówienia oraz produkt (sprawdzanie strony internetowej z raportem o ochronie danych) są dostępne zarówno w języku niemieckim, jak i angielskim. Również strona informacyjna z wyborem produktu jest dwujęzyczna i przedstawia szczegółowe taryfy objętościowe, które są szczególnie interesujące dla osób zajmujących się ochroną danych osobowych, agencji oraz organizacji.

Przewidywania

Oprócz kontroli stron internetowych wkrótce pojawią się:

- Weryfikacje SEO

- Security-Checks

- Sprawdzenia dostępności (bezpieczeństwo)

- Sprawdzenia użyteczności (optymalizacja wyglądu)

Raporty będą dostępne pojedynczo lub w pakietach. Cena będzie tak niska, że nie trzeba długo nad nią rozmyślać.

My name is Klaus Meffert. I have a doctorate in computer science and have been working professionally and practically with information technology for over 30 years. I also work as an expert in IT & data protection. I achieve my results by looking at technology and law. This seems absolutely essential to me when it comes to digital data protection. My company, IT Logic GmbH, also offers consulting and development of optimized and secure AI solutions.

My name is Klaus Meffert. I have a doctorate in computer science and have been working professionally and practically with information technology for over 30 years. I also work as an expert in IT & data protection. I achieve my results by looking at technology and law. This seems absolutely essential to me when it comes to digital data protection. My company, IT Logic GmbH, also offers consulting and development of optimized and secure AI solutions.