gekennzeichnet.

gekennzeichnet.

Wer digitale Produkte oder Dienstleistungen verkauft, steht vor der Frage: Welche Zahlungsmethoden soll ich meinen Kunden anbieten? Die Antwort ist komplexer, als es zunächst scheint. Digitale Produkte sollten zwar digital bezahlbar sein – doch zwischen Nutzerfreundlichkeit, Gebührenstruktur, Datenschutz und technischer Integration gibt es erhebliche Unterschiede.

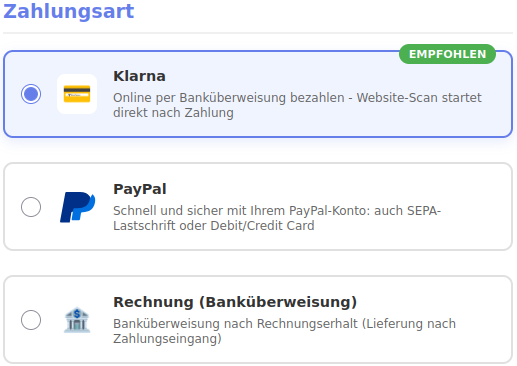

Die etablierten Anbieter: Klarna und PayPal

Klarna hat sich als europäischer Anbieter etabliert und bietet Händlern einen wesentlichen Vorteil: Das eingenommene Geld wird automatisch abzüglich einer Gebühr auf das Händlerkonto überwiesen. Diese Automatisierung erspart manuelle Arbeit und sorgt für Planbarkeit. Als schwedisches Unternehmen, das die ehemalige SOFORT-Überweisung übernommen hat, genießt Klarna bei vielen Nutzern Vertrauen – auch wenn nicht jeder Kunde diesen Dienst nutzen möchte.

PayPal hingegen bleibt für viele Händler ein zweischneidiges Schwert. Einerseits erwarten viele Kunden diese Zahlungsoption, andererseits gestaltet der Anbieter den Transfer des vereinnahmten Geldes vom PayPal-Wallet auf das eigene Bankkonto unnötig kompliziert. Die Marktdominanz macht PayPal oft unverzichtbar, auch wenn man als Händler lieber darauf verzichten würde. Zudem ist PayPal ein amerikanischer Dienst, der fragwürdige Figuren wie Peter Thiel im Hintergrund hat. Die Gewinnmaximierung und Marktdominierung steht hier im absoluten Vordergrund, ohne Rücksicht auf Verluste (für andere).

Digitale Produkte für 15 Euro verkaufen – wirtschaftlich und komfortabel.

Das war das Ziel, welches erreicht wurde.

WERO: Die europäische Alternative mit Anlaufschwierigkeiten

Die neue europäische Bezahllösung WERO zeigt beeindruckend, wie einfach digitales Bezahlen sein kann. In der Praxis dauert die Ersteinrichtung samt Überweisung oft nur wenige Minuten – ein klarer Vorteil für Endnutzer.

Doch genau hier liegt das Problem: Für Händler gibt es keine direkte Schnittstelle. Stattdessen müssen Dienstleister wie PAYONE als Vermittler eingeschaltet werden, was mit Beratungsgesprächen und Einrichtungsgebühren verbunden ist.

Diese zusätzliche Komplexität macht WERO momentan für kleinere Händler unattraktiv. Sobald eine direkte Integration möglich ist, könnte sich das ändern – das Potenzial ist definitiv vorhanden.

Jedenfalls ist das Senden und Empfangen von Geld über WERO kinderleicht. Dazu muss WERO in der eigenen Banking-App nur freigeschaltet werden. Danach kann über die Handynummer des Empfängers Geld an diesen gesendet werden.

Der unterschätzte Klassiker: Kauf auf Rechnung

Die Banküberweisung wird häufig unterschätzt, bietet aber überzeugende Vorteile. Für datenschutzbewusste Kunden ist sie die erste Wahl, da keine zusätzlichen Dienstleister involviert sind. Händler sparen Transaktionsgebühren. Mit der Echtzeitüberweisung ist die Zahlung zudem in Sekunden oder Minuten abgeschlossen – die frühere Kritik an langen Wartezeiten ist damit hinfällig.

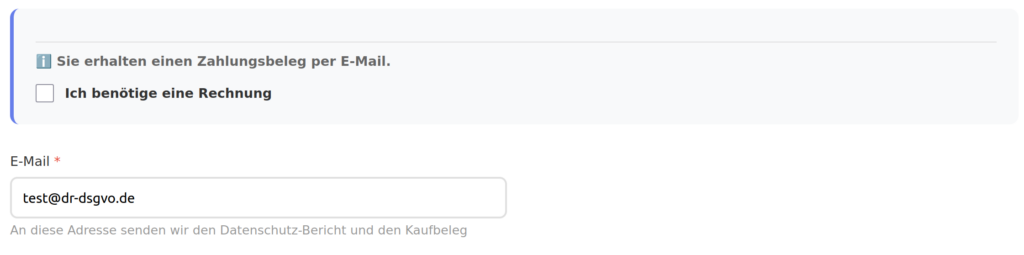

Besonders interessant wird es bei der praktischen Umsetzung: Anstatt sofort eine Rechnung auszustellen, erhält der Kunde zunächst eine Zahlungsaufforderung. Die eigentliche Rechnung wird nur auf Wunsch erstellt – und zwar nach Zahlungseingang mit dem Vermerk „Betrag bereits erhalten“. Dieser Ansatz vermeidet Stornoaufwand, falls Kunden nicht zahlen sollten. In Kombination mit einer HBCI-Schnittstelle, die automatisiert Kontobewegungen abfragt, lässt sich auch der Rechnungskauf vollständig automatisieren.

Nur wenn der Kunde eine Rechnung benötigt, muss er die dafür wichtigen Adressdaten eingeben, nur dann. Niemand wird sich also beschweren können, dass zu viele Daten eingegeben werden mussten.

Für die Zahlung per Banküberweisung erhält der Kunde eine E-Mail mit einer Zahlungsanweisung.

Nach erhaltener Zahlung bekommt der Kunde eine weitere Mail mit der bereits beglichenen Rechnung.

Der Kunde erhält bei den anderen Zahlarten (Klarna, Paypal) natürlich eine Zahlungsbestätigung, oder auf Wunsch ebenfalls eine Rechnung (mit dem Vermerk „Betrag dankend erhalten über Zahlungsdienstleister XY“).

Datenschutz

Im Gegensatz zu vielen anderen Online Shops und Verkaufsplattformen werden keine Plugins von Dritten eingebunden, außer, es ist notwendig.

Ein weiterer Unterschied ist, dass viele Web Shops das PayPal-Plugin immer laden, egal, ob der Besucher des Shops etwas kaufen will, egal ob die Zahlart PayPal oder eine andere ausgewählt wird.

So ist sichergestellt, dass Daten nicht unnötig verarbeitet werden. Als kleines Detail sei erwähnt, dass Kunden für den wiederkehrenden Kauf eine Komfortfunktion bekommen, ohne Einwilligung: Die zuvor ausgefüllten Daten sind vorbelegt. Hier geht es nur um Kunden, nicht um beliebige Website-Besucher! Auch wenn PayPal kein Vorbild war oder sein sollte: Da wird es genauso gemacht.

KI-gestützte Entwicklung: Effizient, aber kontrolliert

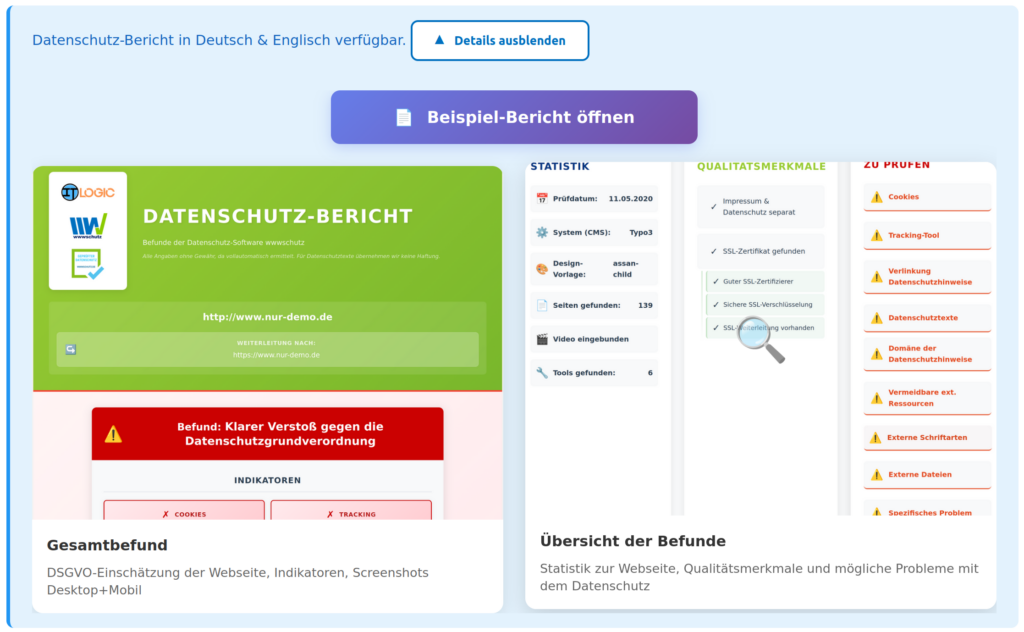

Die technische Umsetzung unserer Bestellplattform erfolgte mit Unterstützung von KI-Programmierung. Das Ergebnis ist eine leistungsfähige Online-Bestellseite, die vollständig zweisprachig in Deutsch und Englisch verfügbar ist. Besonders anspruchsvoll war die Internationalisierung des hochdynamischen Datenschutzberichts, der ebenfalls in beiden Sprachen generiert wird.

Wichtig war uns dabei ein bewusster Verzicht auf sogenanntes Agentic Coding – also vollständig autonome KI-Systeme, die eigenständig Code schreiben und Entscheidungen treffen. Die Gründe dafür sind technischer Natur: Agentic Coding ist intransparent, da die Entscheidungswege der KI nicht nachvollziehbar bleiben. Gleichzeitig ist es besonders fehleranfällig, weil es keine direkte menschliche Kontrolle über jeden Programmierungsschritt gibt. Für produktive Systeme, die mit Kundendaten und Zahlungsprozessen arbeiten, ist dieser Ansatz schlicht zu risikoreich.

Stattdessen haben wir KI als leistungsfähiges Werkzeug eingesetzt: zur Beschleunigung der Entwicklung, zur Verbesserung der Codequalität und zur effizienten Umsetzung der Mehrsprachigkeit. Die Kontrolle und Verantwortung blieben jedoch jederzeit beim Menschen – ein Kompromiss zwischen Effizienz und Sicherheit, der sich bewährt hat.

Die richtige Mischung macht's

Für unseren DSGVO-Website-Check haben wir uns für folgendes Angebot entschieden:

Wir bieten Klarna und PayPal an – letzteres widerwillig, aber der Nachfrage geschuldet. Der Rechnungskauf per Banküberweisung ist vollständig implementiert und funktioniert dank Automatisierung auch bei Kleinbeträgen wie 15 Euro effizient. WERO werden wir integrieren, sobald eine direkte Anbindung ohne Vermittler möglich ist.

Die beste Zahlungslösung gibt es nicht – aber die richtige Kombination verschiedener Optionen ermöglicht es, unterschiedliche Kundenbedürfnisse zu bedienen, ohne dabei die eigene Effizienz oder Kostenstruktur aus den Augen zu verlieren.

Die Bestellseite sowie das Produkt (Website-Check mit Datenschutzbericht) sind sowohl in Deutsch als auch in Englisch verfügbar. Auch die Informationsseite mit der Produktauswahl ist zweisprachig gehalten und stellt zudem die Volumentarife dar, die vor allem für Datenschutzbeauftragte, Agenturen und Verbände interessant sind.

Ausblick

Neben den Website-Checks wird es in Kürze geben:

- SEO-Checks

- Security-Checks

- Accessibility-Checks (Barrierefreiheit)

- Usability-Checks (Optimierung der Optik)

Die Berichte werden einzeln oder im Paket erhältlich sein. Der Preis wird so niedrig sein, dass man nicht lange darüber nachdenken muss.

KI-Beratung, KI-Lösungen

Leistungsangebot:

- Erstberatung inkl. Machbarkeitsaussagen

- Schulungen und Workshops für Führungskräfte, Berufsgeheimnisträger, Angestellte, Entwickler

- KI-Lösungen mit und ohne ChatGPT/Azure. Cloud oder eigener KI-Server

Mein Name ist Klaus Meffert. Ich bin promovierter Informatiker und beschäftige mich seit über 30 Jahren professionell und praxisbezogen mit Informationstechnologie. In IT & Datenschutz bin ich auch als Sachverständiger tätig. Ich stehe für pragmatische Lösungen mit Mehrwert. Meine Firma, die

Mein Name ist Klaus Meffert. Ich bin promovierter Informatiker und beschäftige mich seit über 30 Jahren professionell und praxisbezogen mit Informationstechnologie. In IT & Datenschutz bin ich auch als Sachverständiger tätig. Ich stehe für pragmatische Lösungen mit Mehrwert. Meine Firma, die

Ich gehöre zu jenen Kunden, die nur per Banküberweisung mit Vorauszahlung online bestellen. Leider sind die "Kleinen" zu wenig informiert darüber, wem sie dabei dienen, nutzen sie nur die von Ihnen aufgeführten Zahlungsanbieter.

Werde Ihre Mail an einen "Kleinen" weiterleiten, der die Flexibilität besaß, meinem Wunsch der Banküberweisung Folge zu leisten, damit er, ist Ihr Angebot der Einbindung soweit, weiß, an wen er sich dafür wenden kann.

Schöne Grüße

Ja, WERO ist einfach, leider aber nicht immer datenschutzfreundlich implementiert. Bei der ING DiBa z.B. habe ich noch keinen Weg gefunden, die App zu aktivieren, ohne Zugriff auf mein gesamtes Adressbuch (über 300 Einträge) zu erlauben. Das wird als Komfortfunktion bezeichnet, sollte aber Optional sein. Auf absehbare Zeit wird bei mir eine überschaubare Zahl von Transaktionen über WERO laufen. Da kann ich die entsprechenden Mobilnummern auch aus dem Adressbuch in die WERO (bzw. ING) App kopieren. Da wäre es für mich schon komfortabel genug, wenn sich die APP die Partnernummern für künftige Transaktionen merkt – so wie bei Überweisungen im Online Banking üblich.